El inventario representa la existencia de bienes almacenados destinados a realizar una operación, sea de compra, alquiler, venta, uso o transformación. Debe aparecer, contablemente, dentro del activo como un activo circulante.

El inventario representa la existencia de bienes almacenados destinados a realizar una operación, sea de compra, alquiler, venta, uso o transformación. Debe aparecer, contablemente, dentro del activo como un activo circulante.

Clasificación de inventarios según su forma

Inventario de Materias Primas: Lo conforman todos los materiales con los que se elaboran los productos, pero que todavía no han recibido procesamiento.

Inventario de Productos en Proceso de Fabricación: Lo integran todos aquellos bienes adquiridos por las empresas manufactureras o industriales, los cuales se encuentran en proceso de manufactura. Su cuantificación se hace por la cantidad de materiales, mano de obra y gastos de fabricación, aplicables a la fecha de cierre.

Inventario de Productos Terminados: Son todos aquellos bienes adquiridos por las empresas manufactureras o industriales, los cuales son transformados para ser vendidos como productos elaborados.

Para el Sector Publico

Son activos identificados como materiales o suministros consumibles durante el proceso de producción, en la prestación de servicios o conservados para la venta o distribución, en el curso ordinario de las operaciones. El costo de los inventarios comprende todos los valores derivados de la adquisición y transformación de los mismos, así como otros rubros en los que

se ha incurrido para que el inventario esté en condiciones de consumo, transformación, venta y distribución.

Reconocimiento

Son Inventarios:

- Los bienes comprados y mantenidos para revender

- Los terrenos y otros activos inmuebles mantenidos para la venta;

- Los bienes producidos terminados;

- Los materiales y suministros en espera de ser utilizados en el proceso productivo;

- Los bienes comprados o producidos por la entidad para ser distribuidos a terceros;

- Las obras en curso, destinadas a la venta o a la transferencia sin contraprestación a favor de terceros;

- Alimentos y productos agrícolas destinados a la venta o consumo en la etapa posterior al punto de la cosecha y recolección

- Municiones;

- Materiales consumibles;

- Materiales de mantenimiento;

- Piezas de repuesto de planta o equipo que no se tratan como Propiedad, Planta y Equipo

· Suministros del servicio postal almacenados para la venta.

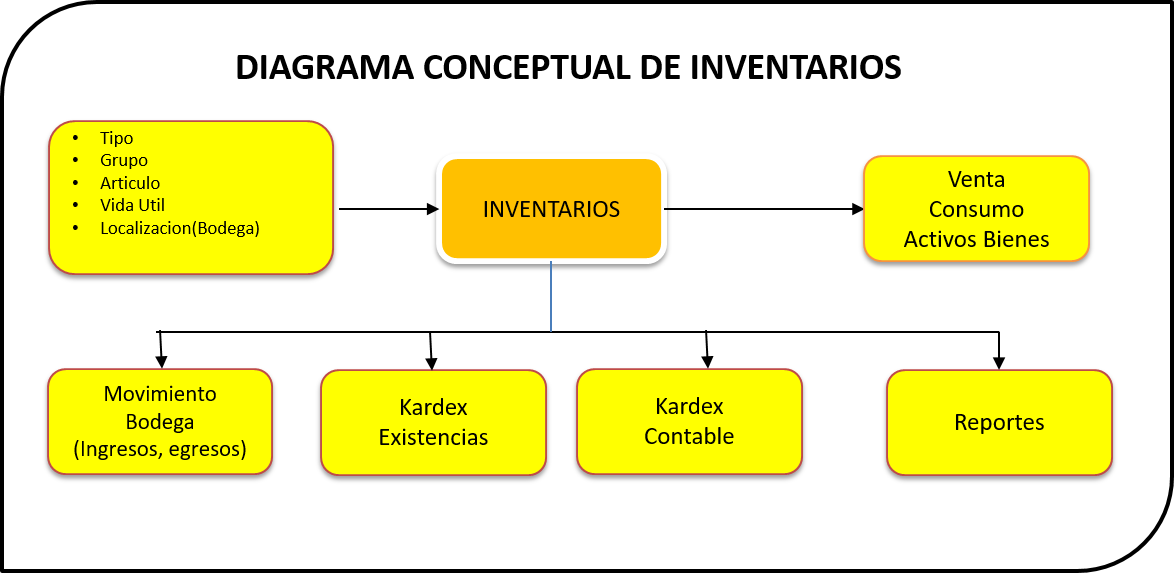

Diagrama